“Ninguém determinou que o dólar é a moeda padrão”

- E.Moreno

- 17 de ago. de 2025

- 5 min de leitura

É o mercado, “estúpido”! E ninguém pode abandoná-la só porque quer.

"As ações do governo dos Estados Unidos podem corroer o domínio do Dólar, mas isso (o domínio) não vai desaparecer tão cedo”.

(Mark Sobel, presidente do OMFIF nos EUA)

Após o fim da segunda guerra, o dólar americano se tornou moeda internacional. Mas certamente não foi por acaso. Foi em razão de que os Estados Unidos se emergiram como nova potência mundial, conquistando a supremacia na economia global.

Em 1944, com o Acordo de Bretton-Woods, o dólar se tornou oficialmente a moeda referência para o comércio internacional, tendo em vista que os americanos tinham boa parte do ouro mundial em reserva, substituindo assim o declinante padrão libra-ouro que vigorou entre 1870 e 1914.

Entre 1915 e 1944, com a instabilidade causada pela Primeira Guerra Mundial e pela Grande Depressão, o padrão ouro foi sendo gradativamente abandonado, marcando o período entre guerras com um sistema de taxas de câmbio flutuantes e por instabilidade econômica devido em grande parte por políticas de desvalorização competitiva adotadas por vários países.

Embora tenha havido tentativas de restabelecer o padrão-ouro no período entre guerras, o sistema nunca mais recuperou sua estabilidade anterior, voltando apenas em 1944 com o Acordo de Bretton-Woods. Mesmo assim, o dólar-ouro perdurou até 1971 (15 de agosto), quando os Estados Unidos aboliram unilateralmente a conversibilidade do dólar em ouro, determinando a volta do sistema flutuante que tem os valores (câmbio) basicamente determinados em função da variação relativa de um mix de moedas economicamente mais representativas, em especial em torno de três moedas: o dólar americano, a libra esterlina, o euro e o iene; essa, podendo essa ser substituída pela moeda chinesa, o Renminbi.

Desde 1973, tentativas de restaurar o equilíbrio com base em novas paridades fracassaram e, com as modificações introduzidas no convênio constitutivo do FMI, a economia mundial vive num regime de ausência total de paridades correlacionadas, ou seja, o mundo vive sem um Sistema Monetário Internacional formal. Mas, apesar das instabilidades, esse período não pode ser caracterizado como caótico, o que suscita o questionamento sobre a necessidade real de um Sistema Monetário Internacional formal (COVEX Research).

Mesmo assim, com a recrudescência das questões geopolíticas e pelas incertezas sobre a economia norte-americana (com riscos de desvalorização do Dólar – Ver U.S. Dollar Index), tentativas de retomada das discussões estão em curso. A mais representativa vem liderada pelo presidente Lula para que o grupo dos BRICs (fundado por Brasil, Rússia, Índia e China) crie a sua própria moeda, numa tentativa de substituir o dólar como moeda padrão nas relações comerciais intragrupo.

A possibilidade de criação da moeda Brics pode ser considerada diante do fato de que o grupo cresceu recentemente, de quatro para oito países membros, além de 11 países parceiros. No conjunto, os 19 países representam mais de 45% da população global, mais de 39% da produção industrial e quase 37% do pib mundial. No entanto, a criação da moeda comum pode ser possível politicamente, mas certamente inviável do ponto de vista econômico. As razões são as mesmas da ascensão e queda do clássico padrão-ouro (1870 a 1914), do caos dos sistemas flutuantes no período entre guerras (1915 a 1944) e a abolição unilateral do dólar-ouro pelo Estados Unidos em 1971, então vigente pelo Acordo de Bretton-Woods, ou seja: não há lastro possível (ouro?) suficiente e uma possível cesta de moedas dos membros também se manteria volátil quando cada país tem a política monetária e desafios de estabilidade a serem enfrentados. Com isso, com a criação da moeda Brics, a China, com a economia representativamente mais forte no grupo, seria a grande beneficiada, por uma razão muito simples: qualquer oscilação ou ajuste Renminbi (também chamada de Yuan) criaria forte desequilíbrio em favor da moeda mais forte. Além disso, o fato de que a moeda chinesa já é usada em 50% do comércio intra-Brics, o que demostra que não é o Dólar o fator restritivo. Por outro lado, a moeda americana continua sendo, não só a moeda mais forte, mas também pelo fato que mantém a hegemonia nos ativos e transações internacionais, com 59% das reservas bancárias não americanas mantidas em dólares. Dados do BIS (Banco Internacional de Compensações) estima que o mercado global de câmbio movimenta US$ 7,5 trilhões por dia. Em 2022, o Dólar serviu de contraparte em 88% de todas as transações no ano, enquanto o Renminbi representava 7%, bem abaixo de sua participação na cesta de direitos especiais de saque, de quase 12%.

Por outro lado, segundo o Swift (CIB), o uso de múltiplas moedas nacionais para liquidar pagamentos transfronteiriços está começando a ocorrer no âmbito do Sistema, o que vale dizer que as relações comerciais podem estar caminhando para sistemas bilaterais focados na proximidade e confiança, enquanto os padrões globais, com múltiplos fatores de risco envolvidos, não poderão mais contar com lastros como o do padrão-ouro. As criptomoedas, como alternativa, esbarram em conceitos de ativos virtuais que não são emitidos e nem garantidos por qualquer banco central ou país, quando, na verdade são abominadas por vários países.

Artigo do publicado pelo Fórum Oficial de Instituições Monetárias e Financeiras (Omfif, na sigla em inglês) – um centro de estudos independente especializado em bancos centrais, política econômica e investimento público e com unidades em Londres e nos EUA – declara que “as discussões sobre a desdolarização não são suficientes quando se trata de encontrar uma substituição crível”. A questão principal é a resolução dos desequilíbrios, visto que nenhum mecanismo foi concebido e nenhuma moeda-veículo foi imposta, diz a Omfif. “A iniciativa anterior do Brics Pay se revelou uma farsa, e a atual sugestão do XRP é uma criptomoeda”, cita o artigo.

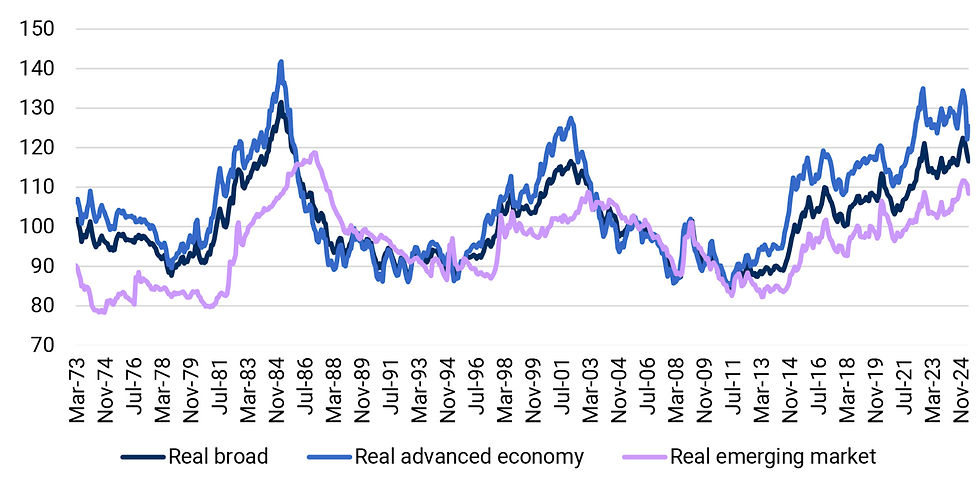

Para Mark Sobel, presidente do OMFIF nos EUA, as ações do governo americano podem corroer o domínio do Dólar, “mas isso (o domínio) não vai desaparecer tão cedo”. Histórias sobre a necessidade de suplantar o dólar circulam há mais de 60 anos, às vezes sob o disfarce do "privilégio exorbitante". O dólar passou por grandes altos e baixos e, ainda assim, permaneceu dominante. Os mercados podem não estar vendendo ativos subjacentes em dólar, mas sim protegendo exposições com excesso de peso em dólar. O dólar ainda permanece notavelmente forte em uma base ponderada pelo comércio real, diz Mark Sobel.

Comentários